くらし・手続き

くらし・手続き 安全・安心

安全・安心 観光・文化・スポーツ

観光・文化・スポーツ 産業・経済・ビジネス

産業・経済・ビジネス 市政情報

市政情報

令和5年度決算における各種財政指標からみた姫路市

- 更新日:

- ID:28984

ページ内目次

令和5年度決算に基づく姫路市の財政状況を各種財政指標から分析します。

文中の「普通会計」とは、総務省の定める基準で各地方公共団体の会計を統一的に再構築したもので、一般会計を中心として、公営企業会計、準公営企業会計および収益事業会計等の公営企業会計に属しない特別会計を加え、会計間の重複額等を控除した純計額です。

姫路市の普通会計は、一般会計、母子父子寡婦福祉資金貸付事業特別会計、奨学学術振興事業特別会計、財政健全化調整特別会計の4つの会計が対象となります。

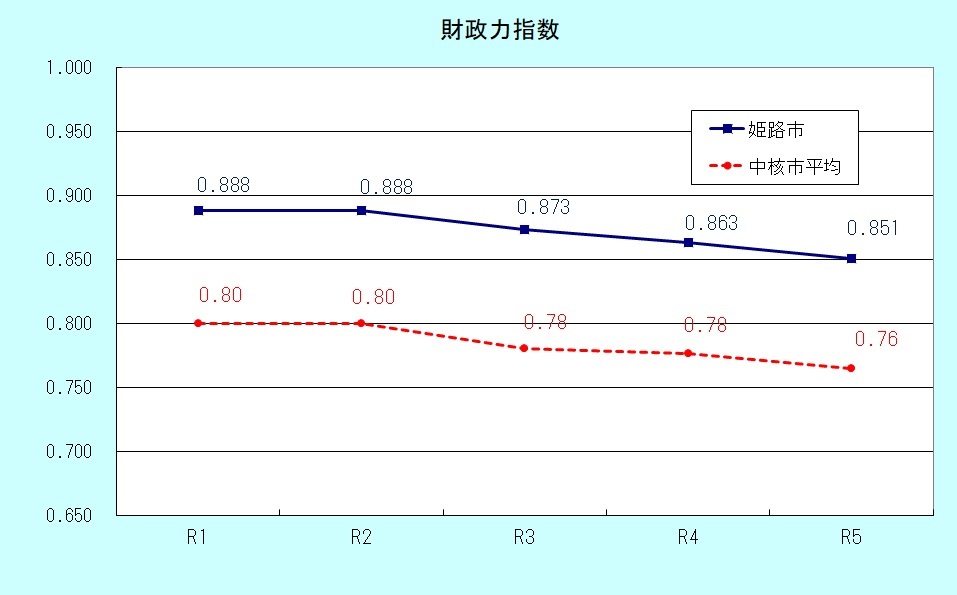

財政力指数=0.851

「財政力指数」とは、地方公共団体の財政力を示す指数として用いられるもので、数字が大きければ大きいほど財政的に豊かであるといえます。財政力指数が「1」以上になると、普通交付税の不交付団体になります。

- 姫路市の財政力指数は、中核市平均より強いといえます。

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | |

|---|---|---|---|---|---|

| 姫路市 | 0.888 | 0.888 | 0.873 | 0.863 | 0.851 |

| 中核市平均 | 0.80 | 0.80 | 0.78 | 0.78 | (注1)0.76 |

(注1)速報値のため、数値は変更になることがあります。

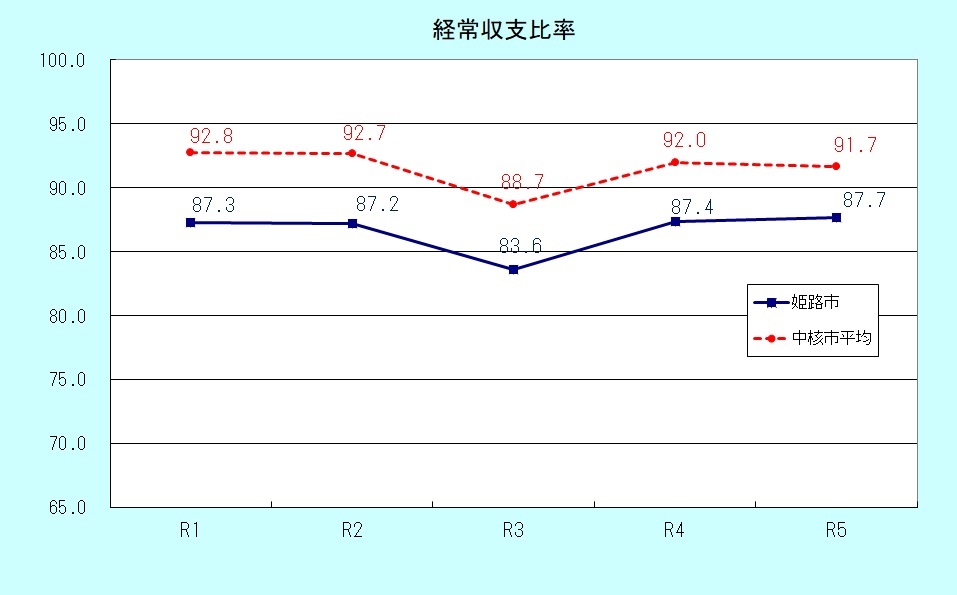

経常収支比率=87.7%

経常収支比率とは、財政構造の弾力性を測定する指標で、低ければ財政運営に弾力性があり、政策的に使えるお金が多くあるとされています。

人件費や扶助費、公債費などの経常的経費に、地方税や地方交付税などの使途を自由に定められる一般財源がどの程度費やされているかを示したものです。

- 姫路市の経常収支比率は、中核市平均よりも低いものの、今後、社会保障関係経費の増加に伴う扶助費の増加や公債費の増加が見込まれるため、現在の水準を維持することは困難な状況にあります。

- このため、行財政改革プランの推進による事業の選択、効率的な予算執行などにより経常的経費の徹底した削減を図るとともに、自主財源の確保を進めてまいります。

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | |

|---|---|---|---|---|---|

| 姫路市 | 87.3 | 87.2 | 83.6 | 87.4 | 87.7 |

| 中核市平均 | 92.8 | 92.7 | 88.7 | 92.0 | (注2)91.7 |

(注2)速報値のため、数値は変更になることがあります。

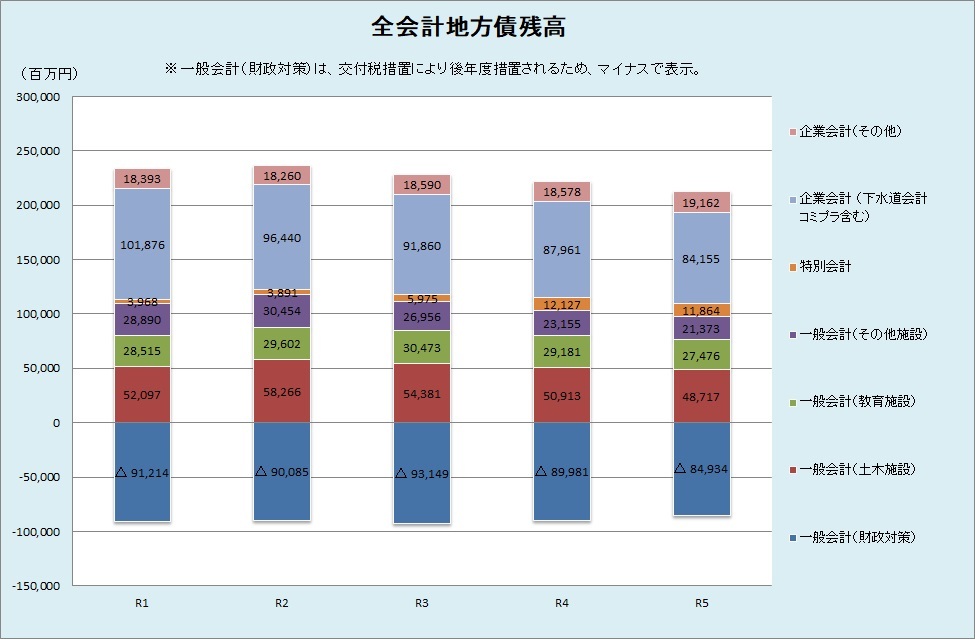

地方債残高(全会計)=2,977億円

地方債とは、地方公共団体が財政収支の不足を補うために一会計年度を超えて長期にわたり借り入れる借入金です。

災害復旧事業や大規模な施設の建設事業を当該年度の歳入だけで負担するには限界があるため、元利償還金支払いという形で後年度に負担を平準化させることができます。

また、施設建設等の必要財源を、当該年度の住民の皆さんの税金だけに求めるのではなく、10年、20年にわたって使えるものであれば、世代間の負担の公平化を図ることができます。

- 全会計の地方債残高は約2,977億円。特に、国の制度改正の結果として、地方財源の不足への対処や減税による減収の補てん等のために特別に発行する地方債(臨時財政対策債、減収補てん債。なお、元利償還金相当額については、後年度に全額、普通交付税の基準財政需用額に算入されます。)を除くと、令和元年度から約273億円の減になっています。昨年度と比較すると、全会計で償還が進捗したことにより、約142億円の減となっています。今後、大規模プロジェクトの予定もありますが、適正な地方債の発行を続け、今後とも健全財政を維持するよう、努力していきます。

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | |

|---|---|---|---|---|---|

| 合計 | 324,953 | 326,998 | 321,384 | 311,896 | 297,680 |

| 臨時財政対策債を除く | 233,739 | 236,913 | 228,234 | 221,915 | 212,746 |

| 市民一人あたり残高 | 608 | 614 | 607 | 592 | 568 |

単位は、上段、中段は百万円、下段は千円単位

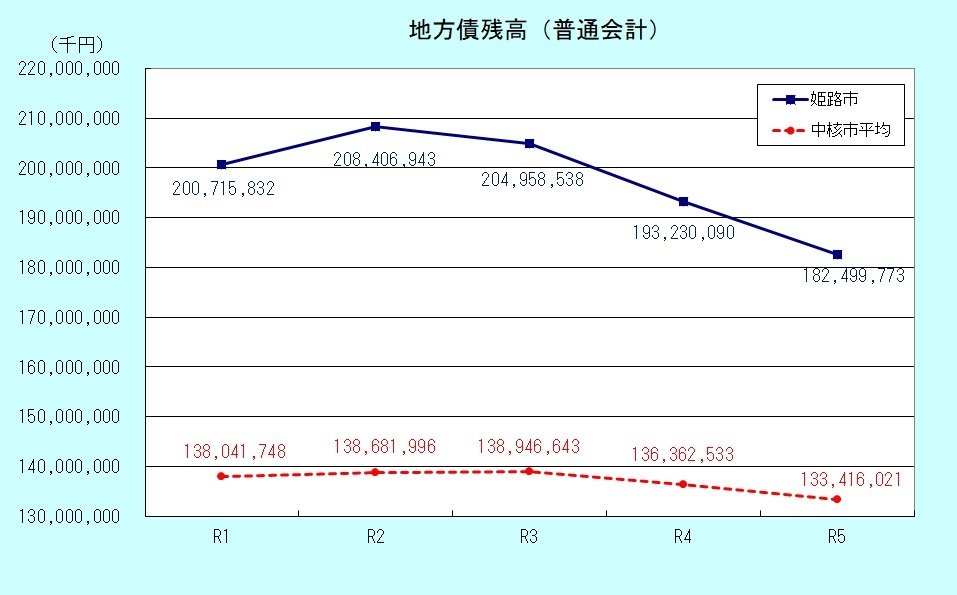

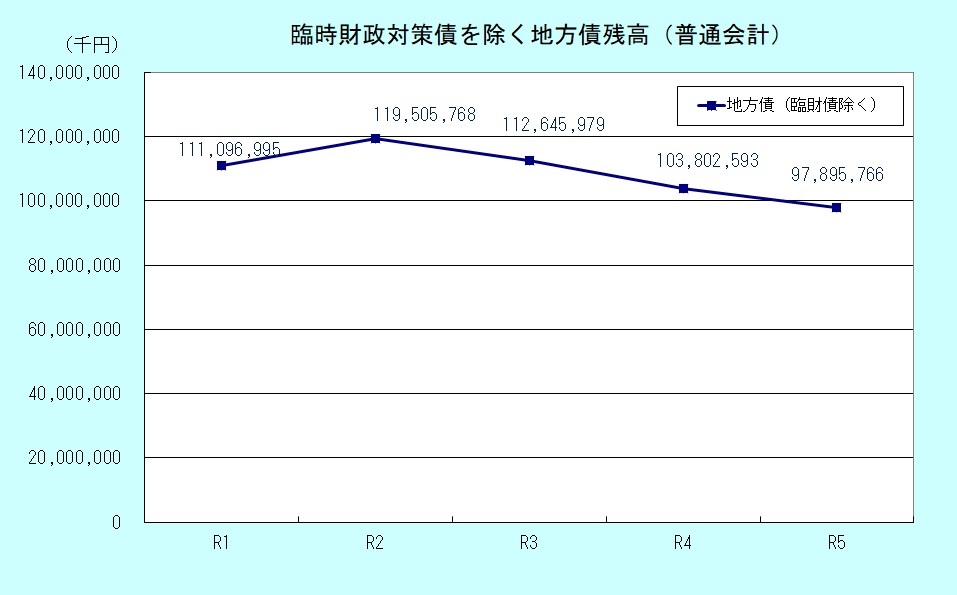

参考 地方債残高(普通会計)

- 普通会計の地方債残高は、約1,825億円。令和5年度は前年度比で約107億円減少しています。臨時財政対策債を除く普通会計の地方債残高は前年度比で約59億円減少、臨時財政対策債の残高は前年度比で約48億円減少しています。

- 臨時財政対策債とは、本来、国が市に交付すべき地方交付税について、市が一時的に借金をしてまかなっているもので、返済にかかる全ての費用は、後年度に地方交付税で措置されます。

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | |

|---|---|---|---|---|---|

| 姫路市 | 200,715,832 | 208,406,943 | 204,958,538 | 193,230,090 | 182,499,773 |

| 中核市平均 | 138,041,748 | 138,681,996 | 138,946,643 | 136,362,533 | 133,416,021 |

(注3)速報値のため、数値は変更になることがあります。

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | |

|---|---|---|---|---|---|

| 地方債残高(臨財債除く) | 111,096,995 | 119,505,768 | 112,645,979 | 103,802,593 | 97,895,766 |

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | |

|---|---|---|---|---|---|

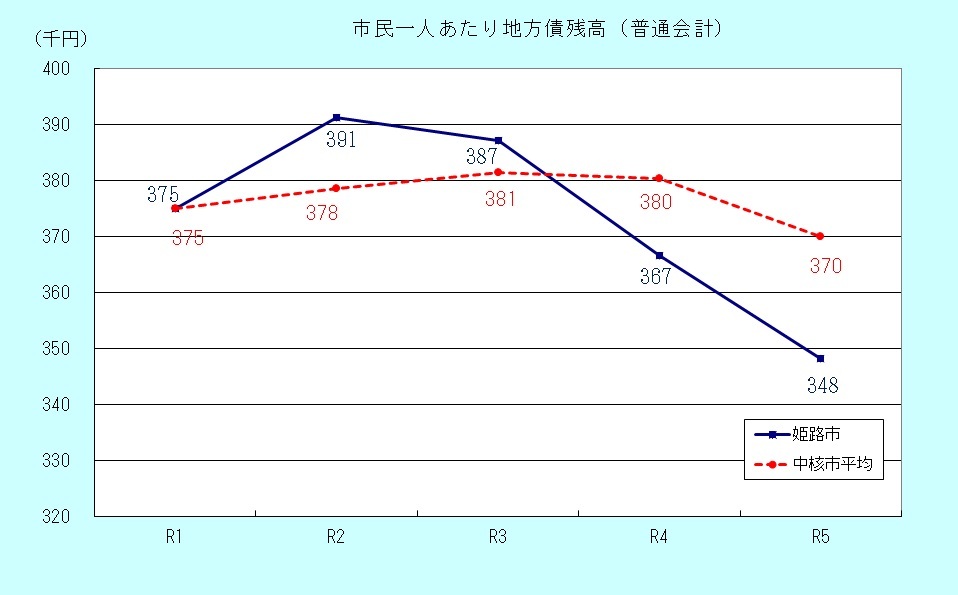

| 姫路市 | 375 | 391 | 387 | 367 | 348 |

| 中核市平均 | 375 | 378 | 381 | 380 | (注4)370 |

(注4)速報値のため、数値は変更になることがあります。

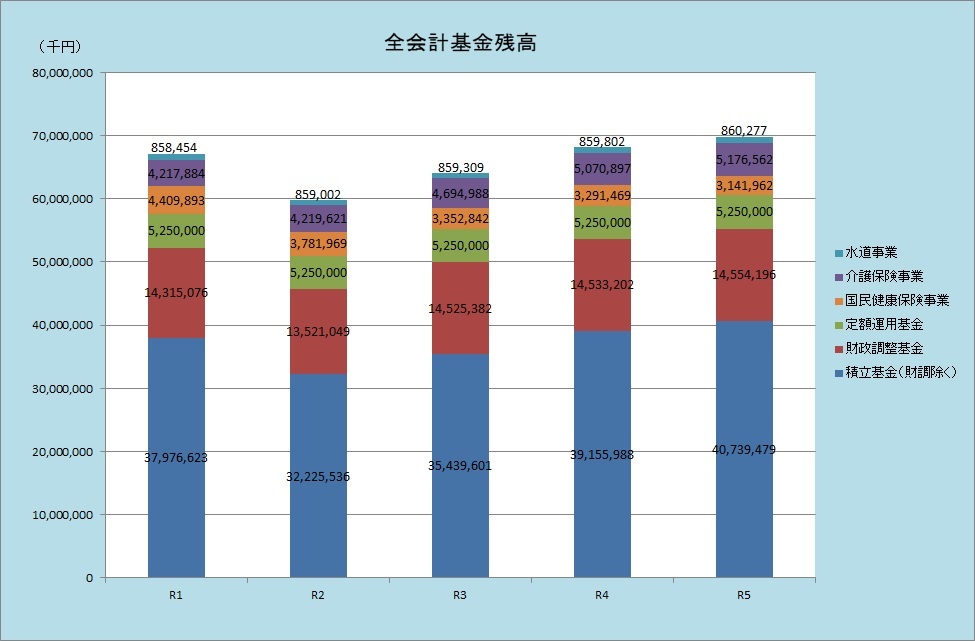

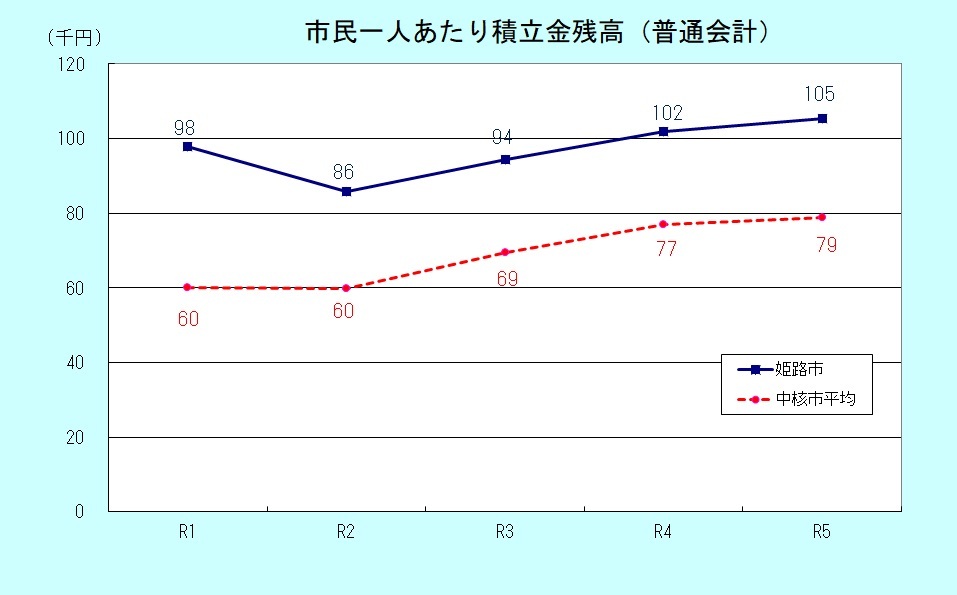

積立金(全会計)=697億円

経済不況等による大幅な税収入の減や、災害の発生等により思わぬ支出の増加を余儀なくされるような場合に備えて、また、緑化や文化振興などの特定の目的に活用するために積立をしている資金です。

- 全会計の基金残高は、約697億円。昨年度と比較すると、公共施設整備基金や減債基金等に積立を行ったことにより、約15億円増加しました。

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | |

|---|---|---|---|---|---|

| 姫路市 | 67,027,930 | 59,857,177 | 64,122,122 | 68,161,358 | 69,722,476 |

| 市民一人あたり残高 | 125 | 112 | 121 | 129 | 133 |

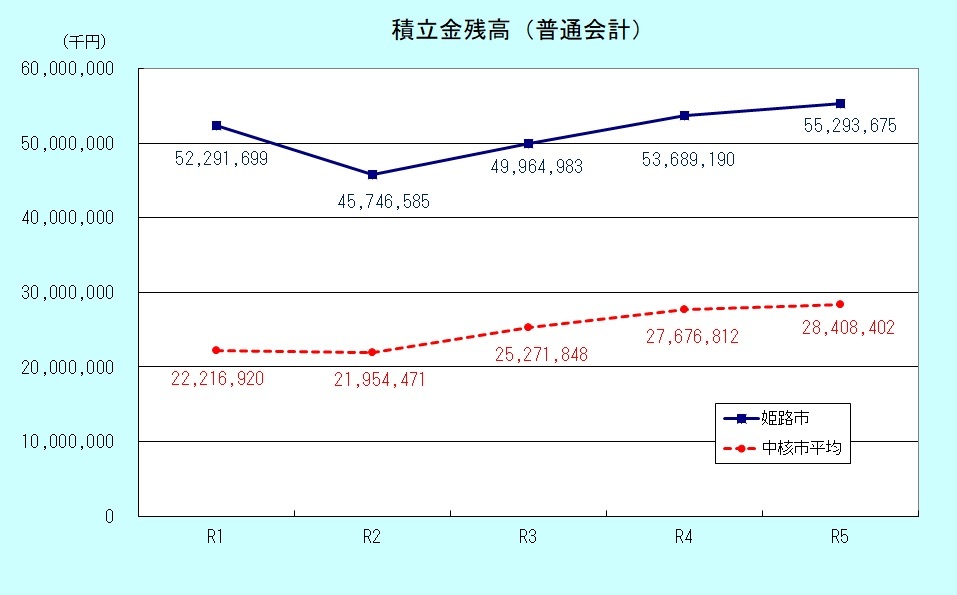

参考 基金残高(普通会計)

- 姫路市の積立額は中核市の平均より大きな額となっています。また、姫路市の市民一人あたり積立額も中核市の平均より大きな額となっています。今後も適正な額を維持できるよう、適切に運用していきます。

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | |

|---|---|---|---|---|---|

| 姫路市 | 52,291,699 | 45,746,585 | 49,964,983 | 53,689,190 | 55,293,675 |

| 中核市平均 | 22,216,920 | 21,954,471 | 25,271,848 | 27,676,812 | (注5)28,408,402 |

(注5)速報値のため、数値は変更になることがあります。

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | |

|---|---|---|---|---|---|

| 姫路市 | 98 | 86 | 94 | 102 | 105 |

| 中核市平均 | 60 | 60 | 69 | 77 | (注6)79 |

(注6)速報値のため、数値は変更になることがあります。

健全化判断比率

地方公共団体の健全な財政運営を推進することを目的として、「地方公共団体の財政の健全化に関する法律(財政健全化法)」が平成19年6月に公布されました。

この法律では、「早期健全化」と「財政再生」の2段階で財政悪化をチェックする基準を設けるとともに、特別会計や企業会計も併せた連結決算により地方公共団体全体の財政状況をより明らかにしようとしています。

地方公共団体は平成19年度決算から財政健全化指標の公表が義務付けられ、平成20年度決算からは財政健全化法が定めた基準(早期健全化基準、財政再生基準)以上の地方公共団体は早期健全化計画あるいは財政再生計画を策定し、早急に改善に取り組まなければなりません。

令和5年度決算より算出した各指標は、いずれも判断基準を下回っています。

健全化判断比率

- 実質赤字比率

普通会計の実質赤字等の標準財政規模に対する比率 - 連結実質赤字比率

全会計の実質赤字等の標準財政規模に対する比率 - 実質公債費比率

普通会計の実質的な公債費(公営企業、一部事務組合等の公債費に対する普通会計の負担を加えて算出)の標準財政規模に対する比率 - 将来負担比率

公営企業、一部事務組合等を含めた普通会計の実質的負債の標準財政規模に対する比率

判断基準

- 早期健全化基準

健全化判断比率のうちのいずれかが、早期健全化基準以上の場合には、議会の議決を経て、財政健全化計画を定め、速やかに公表するとともに、毎年度、その実施状況を議会に報告しなければならない。 - 財政再生基準

健全化判断比率のうちのいずれかが、財政再生基準以上の場合には、財政健全化計画に総務大臣の同意を得ている場合以外は、災害復旧事業等を除き、地方債の起債ができない。

実質赤字比率

- 普通会計の実質赤字等の標準財政規模に対する比率

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | 早期健全化基準 | 財政再生基準 | |

|---|---|---|---|---|---|---|---|

| 姫路市 | 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 11.25 | 20.00 |

| 中核市平均 | 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 11.25 | 20.00 |

連結実質赤字比率

- 全会計の実質赤字等の標準財政規模に対する比率

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | 早期健全化基準 | 財政再生基準 | |

|---|---|---|---|---|---|---|---|

| 姫路市 | 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 16.25 | 30.00 |

| 中核市平均 | 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 16.25 | 30.00 |

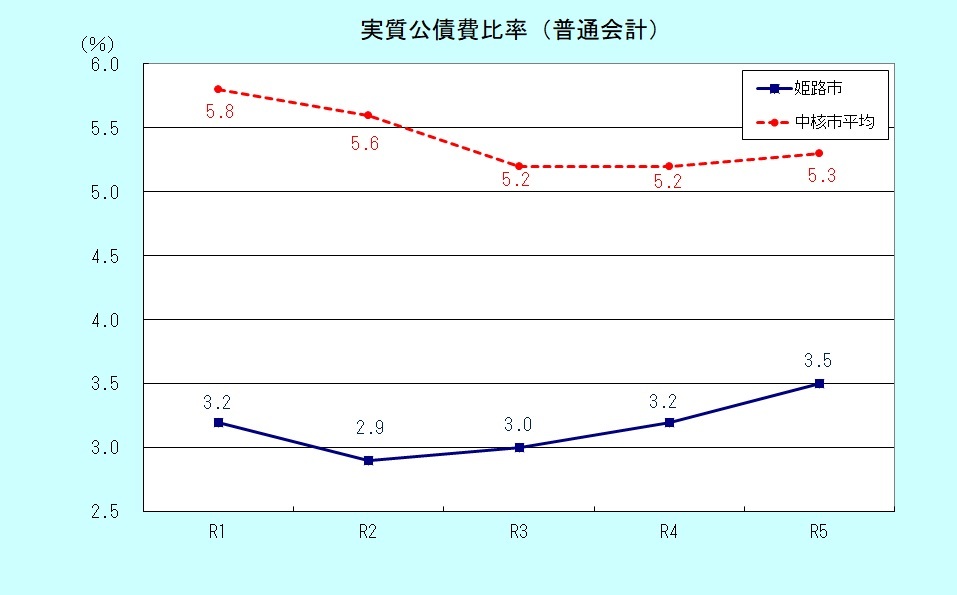

実質公債費比率

- 普通会計の実質的な公債費(公営企業、一部事務組合等の公債費に対する普通会計の負担を加えて算出)の標準財政規模に対する比率

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | 早期健全化基準 | 財政再生基準 | |

|---|---|---|---|---|---|---|---|

| 姫路市 | 3.2 | 2.9 | 3.0 | 3.2 | 3.5 | 25.00 | 35.00 |

| 中核市平均 | 5.8 | 5.6 | 5.2 | 5.2 | (注7)5.3 | 25.00 | 35.00 |

(注7)速報値のため、数値は変更になることがあります。

地方債の発行については、地方分権一括法の施行に伴い、平成18年度より許可制から総務大臣または都道府県知事(以下「総務大臣等」という。)と協議を行う制度に移行されました。

この際、実質公債費比率が18.0%以上になった地方公共団体は、地方債の発行には、公債費負担適正化計画の策定を前提に総務大臣等の許可を受けることを要します。

また、25%以上になった地方公共団体は、早期健全化基準に該当するとともに、早期健全化団体として自主的に財政の健全化を図ることになります。

令和5年度末の姫路市の実質公債費比率は、3.5%となっており、18.0%未満で推移するよう、財政運営に努めていきます。

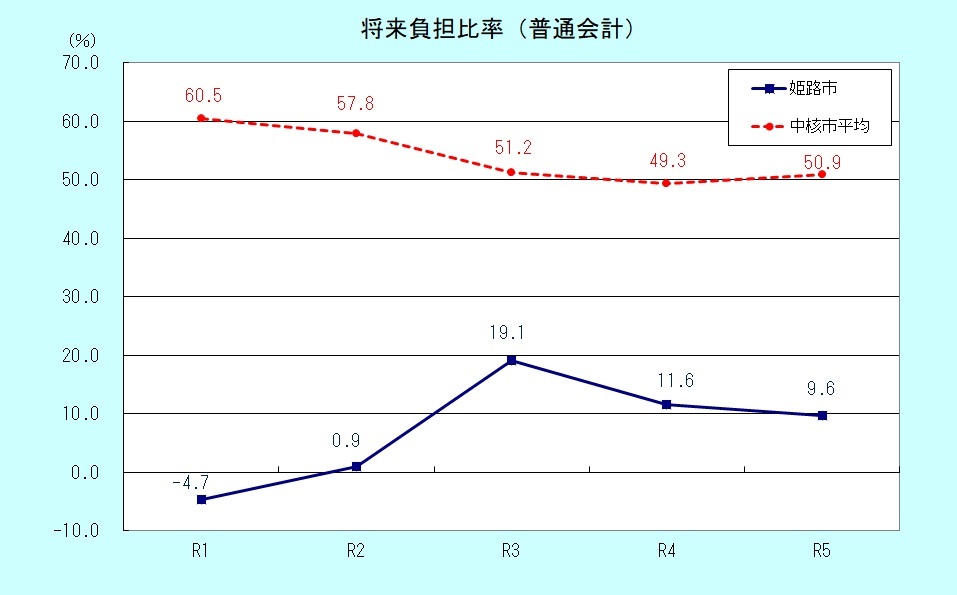

将来負担比率

- 公営企業、一部事務組合等を含めた普通会計の実質的負債の標準財政規模に対する比率

| 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | 早期健全化基準 | |

|---|---|---|---|---|---|---|

| 姫路市 | -4.7 | 0.9 | 19.1 | 11.6 | 9.6 | 350.0 |

| 中核市平均 | 60.5 | 57.8 | 51.2 | 49.3 | (注8)50.9 | 350.0 |

(注8)速報値のため、数値は変更になることがあります。

資金不足比率

財政健全化法では、地方公営企業の経営の健全化を図るため、新たな指標として、資金不足比率を用い、公営企業ごとの経営状況を明らかにしようとしています。

資金不足比率とは、公営企業ごとの資金の不足額が、事業の規模に対して、どの程度あるかを示しています。

地方公共団体には平成19年度決算から地方公営企業ごとの経営健全化比率の公表が義務付けられ、平成20年度決算からは財政健全化法が定めた基準(経営健全化基準)以上の地方公共団体は経営健全化計画を策定し、早急に改善に取り組まなければなりません。

判断基準

- 経営健全化基準

資金不足比率が、経営健全化基準以上の場合には、議会の議決を経て、経営健全化計画を定め、すみやかに公表するとともに、毎年度、その実施状況を議会に報告しなければならない。

資金不足比率

公営企業ごとの資金の不足額の事業の規模に対する比率

| 企業名 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | 経営健全化基準 |

|---|---|---|---|---|---|---|

| 水道事業会計 | 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 20.0 |

| 都市開発整備事業会計 | 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 20.0 |

| 下水道事業会計 | 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 20.0 |

| 企業名 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | 経営健全化基準 |

|---|---|---|---|---|---|---|

| 中央卸売市場事業特別会計 | 黒字 | 黒字 | 黒字 | 黒字 | 黒字 | 20.0 |