くらし・手続き

くらし・手続き 安全・安心

安全・安心 観光・文化・スポーツ

観光・文化・スポーツ 産業・経済・ビジネス

産業・経済・ビジネス 市政情報

市政情報

【概要】定額減税しきれないと見込まれる方への給付(調整給付金)受付終了

- 更新日:

- ID:30001

(注)調整給付金事業の解説用ページです。

(注)調整給付金事業は終了しています。

調整給付金

制度概要

令和6年6月から12月の期間に実施された定額減税おいて、納税者本人と扶養親族(配偶者を含む)の数から算定される減税額(定額減税可能額)が、定額減税を行う前の所得税額・個人住民税所得割額を上回っており、定額減税しきれないと見込まれる場合の差額給付を調整給付金として実施しました。

定額減税の概要

調整給付金解説動画

動画 定額減税しきれない方向けの調整給付金の内容、手続き別ウィンドウで開く

(注)令和6年の事業実施当時に作成した動画のため、調整給付金事業の参考としてご覧ください。

支給対象

令和6年6月3日(基準日)時点で、定額減税可能額が所得税又は住民税(注)を上回る(減税しきれない)と見込まれる納税義務者。

ただし、納税義務者本人の合計所得金額が1,805万円以下である場合に限る。

(注)令和6年分推計所得税額(令和5年分所得税額)又は、令和6年度分個人住民税所得割額

支給額

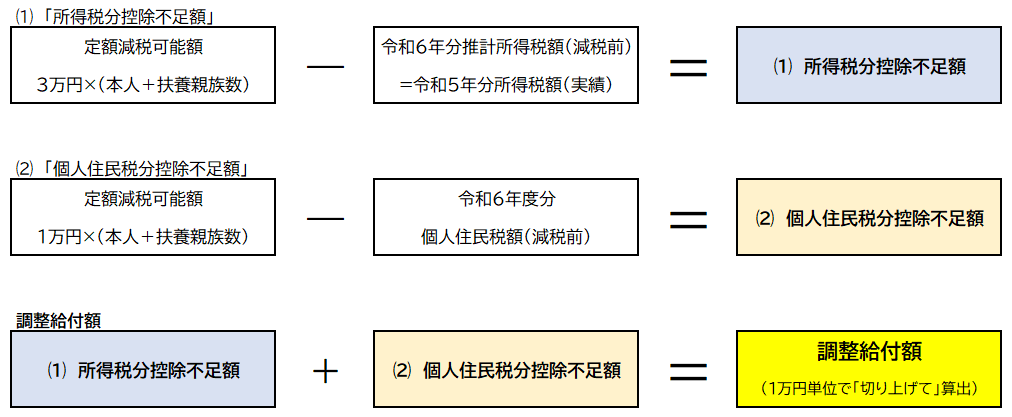

「所得税分控除不足額」と「個人住民税控除不足額」の合計額を1万円単位で切り上げた額

- 本給付金は、差押禁止及び非課税の対象となります。

(計算式)

調整給付(例)

納税義務者本人が妻と子ども2人を扶養している場合

- 納税額(例)

納税義務者本人の令和6年分推計所得税額(減税前):55,000円

納税義務者本人の令和6年度分個人住民税(減税前):90,000円

- 定額減税額

所得税分定額減税可能額(3万円×(本人+扶養親族数3人)):120,000円

個人住民税分定額減税可能額(1万円×(本人+扶養親族数3人)):40,000円

- 調整給付額計算

所得税分控除不足額:120,000円ー55,000円=65,000円

個人住民税分控除不足額:40,000円ー90,000円=-50,000円(マイナス分は不足額を0円で計上)

調整給付額:65,000円+0円=65,000円

上記より支給額は70,000円(1万円単位で切り上げ)という計算になります。

Q&A 調整給付金

Q1 調整給付金とはどのような制度ですか

令和6年分推計所得税及び令和6年度分個人住民税で実施される定額減税において、定額減税しきれないと見込まれる方(定額減税可能額が減税前税額を上回ると見込まれる方)について、給付金が支給されるものです。

また、給付金の支給後に個人住民税の減額や令和6年分の所得税額の確定により、給付額に不足額があることが判明した方については、令和7年度に不足額分の給付金が支給される予定です。

Q2 調整給付金はどのような人が対象ですか

令和6年分所得税又は令和6年度個人住民税所得割の課税者であり、定額減税しきれないと見込まれる方(定額減税可能額が減税前税額を上回ると見込まれる方)が、調整給付金の対象となります。

ただし、前年の合計所得金額が1,805万円を超える方は、対象となりません。

Q3 私はどの自治体から定額減税・調整給付を受けるのでしょうか

個人住民税の定額減税および調整給付を実施するのは令和6年度個人住民税を課税されている自治体(令和6年1月1日の賦課期日に住民票がある自治体)となりますが、住登外課税者で賦課期日に住民票がある自治体以外で定額減税・調整給付が実施される場合もあります。

また、所得税における定額減税を実施するのは国税庁となりますので、詳しくは定額減税特設サイトをご確認ください。

Q4 調整給付金はいつ支給されるのですか

「支給のお知らせ」をお送りする方は、令和6年7月30日(火曜日)です。

「支給確認書」をお送りする方は、令和6年8月から順次支給します。

Q5 調整給付金が振り込まれる際の名義は何ですか

「ヒメジシチョウセイキュウフキン」となります。

Q6 調整給付金を受け取るためにはどのような手続きが必要ですか

給付対象となる方には、調整給付金に関する「支給のお知らせ」・「支給確認書」のいずれかの書類をお送りします。

- 「支給のお知らせ」をお送りする方

令和6年6月3日(月曜日)までにマイナンバーカードで公金受取口座の登録がお済みの方が対象となります。

なお、「支給のお知らせ」が届いた方で、振込口座の変更がない場合は、書類提出等の手続は不要です。調整給付金は公金受取口座に振り込まれます。

ただし、公金受取口座を登録されている方であっても口座名義人と納税義務者の氏名が一致されない方については、誤送金を防止するため「支給確認書」をお送りさせていただきます。 - 「支給確認書」をお送りする方

令和6年6月3日(月曜日)までにマイナンバーカードで公金受取口座の登録がお済みでない方が対象となります。「支給確認書」が届いた方は書類の返送が必要です。届いた「支給確認書」の内容をご確認いただき、必要事項を記入し、本人確認資料の写し等とともに、同封されている返信用封筒にて返送してください。

Q7 住宅ローンやふるさと納税などの税額控除を受けている場合はどうなりますか

住宅ローン控除やふるさと納税等の税額控除適用後に、住民税所得割額や所得税額が課税される場合、定額減税で控除しきれない分を給付します。

Q8 令和6年3月31日に他の自治体から姫路市へ転入してきましたが、姫路市から調整給付金を支給されるのですか

給付対象者には、令和6年1月1日に居住していた市区町村から書類が送付されます。給付時期や申請方法については、届いた書類をご確認ください。これは、定額減税及び調整給付金の事務は、令和6年度分個人住民税を課税する市区町村が行うこととされており、令和6年度分個人住民税は令和6年1月1日に居住していた市区町村で課税されることによるものです。

Q9 令和5年中は収入がなく、令和6年度個人住民税が非課税ですが、調整給付金は支給されるのですか

令和6年分所得税及び令和6年度個人住民税が非課税の場合、調整給付金の対象外となります。

Q10 調整給付の給付額が不足していることが判明した場合はどうなりますか

令和6年分所得税は推計額(令和5年分所得税額)を活用しており、実額による算定ではないことを踏まえ、令和6年分所得税及び定額減税の実績額が確定した後、調整給付に不足が生じる場合には、令和7年度に追加で不足分の給付を行う予定です。個人住民税の年税額が年度途中に修正されたことにより調整給付に不足が生じた場合も同様に令和7年度に追加で不足分の給付を行う予定です。

Q11 私は自営業をしており、配偶者や親族(子や親)を専従者としていますが、私の配偶者や親族は定額減税対象人数に含まれますか

定額減税対象人数には含まれません。青色申告者の事業専従者として給与の支払を受ける人または白色申告者の事業専従者である人は、控除対象配偶者や扶養親族にはなれません。したがって、控除対象配偶者および扶養親族ではないため定額減税人数には計上されません。

専従者とは、事業主の元で働いている家族従業員

Q12 配偶者が自営業をしており、私は専従者として給与を得ていますが、私は定額減税及び調整給付の対象になりますか

定額減税は、令和6年度個人住民税所得割、令和6年分所得税が発生する場合に、各々において減税が実施されます。

令和6年分推計所得税額もしくは令和6年度個人住民税所得割のどちらか一方でも課税となる場合においては、定額減税の対象となり、定額減税しきれない場合は調整給付の対象となります。

Q13 留学生で租税条約の適用を受けていますが、調整給付金は対象になりますか

租税条約適用者については、調整給付の対象外となります。

Q14 令和6年3月31日をもって会社を退職したのですが、調整給付金は対象になりますか

調整給付金は、令和6年度個人住民税または令和6年分推計所得税(令和5年分所得税)額が定額減税可能額を下回る場合に対象になります。

Q15 扶養する親族(親や子ども)が離れて暮らしていますが、定額減税対象人数に含まれますか

扶養親族が国内に居住している場合、定額減税対象人数に含まれます。ただし、国外に居住している場合には含まれません。

Q16 長期出張のため、現在住民登録地に居住しておりません。調整給付金の申請はどうしたらいいですか

調整給付金に関する書類の送付先を住民票の登録地以外(国内に限ります)に変更する場合、「送付先変更届」の提出が必要になります。「送付先変更届」が必要な方は姫路市価格高騰生活支援給付金コールセンター(079-221-1502)に問い合わせてください。

なお、引っ越しされた場合には、姫路市住民窓口センターや各支所等の窓口で住民異動届を提出してください。

Q17 子どもが海外留学していますが、定額減税対象人数に含まれますか

子どもが国外に居住している場合には、生活費の送金等を行う扶養控除の対象であっても、定額減税対象人数に含まれません。

Q18 令和5年中に出国し、令和6年1月1日には国外に居住していた場合、調整給付の対象になりますか

個人住民税の賦課期日である令和6年1月1日に国外に居住していた場合、令和6年度個人住民税課税対象外となり、調整給付を実施する自治体が存在しないことから、給付の対象とはなりません。

Q19 令和5年度に住民税非課税世帯給付金(7万円)もしくは住民税均等割のみ世帯給付金(7万円又は10万円)を受給しましたが、調整給付は支給対象となり得ますか

定額減税・調整給付金の対象の判定は、令和6年度の個人住民税と令和6年分の所得税で行います。調整給付の支給対象に該当する場合は、令和5年度分の個人住民税に基づき実施された非課税給付や均等割のみ課税者への給付金受給の有無による影響はありません。

Q20 令和6年度住民税所得割非課税化給付金を受給した後、税額更正により調整給付の対象となった場合はどうなりますか

ご本人様からの申請によって調整給付金を受給することができます。ただし、住民税所得割非課税化給付金で受給した10万円を返還していただく必要があります。

Q21 令和6年8月に子どもが生まれる予定ですが、定額減税対象人数に含まれますか

個人住民税の定額減税及び調整給付において、令和6年8月に生まれた子は、定額減税対象人数に含まれません。

令和6年度の住民税は、令和5年中の収入および家族構成(令和5年12月31日時点の情報)に基づいて算定されます。したがって、令和6年1月1日以降に子供が生まれても、その年の住民税の計算には含まれません。令和6年度住民税における扶養親族とならないため、定額減税対象人数に含まれません。

一方、所得税では、「調整給付」、「定額減税」は下表のとおり扱います。

調整給付

令和6年6月に給付する調整給付においては、令和5年所得税を基に推計額を算出しているため、令和6年1月1日以降に生まれた子供は減税対象人数には含めません。

令和6年1月1日以降に生まれた子供は令和7年度に実施する不足額給付において減税対象人数とします。

定額減税

- 令和6年6月1日現在、勤め先から所得税が源泉徴収される方

令和6年6月1日以後最初の給与等の支払日の前日までに提出された扶養控除等申告書に記載された扶養親族を、毎月の減税額の計算に含めることになり、この申告書に記載された扶養親族は、減税対象人数に含むこととされています。 - 上記1以外の方

令和6年分の所得税について、年末調整又は確定申告書により定額減税を受けることができます。

令和6年分所得税額が確定した際、調整給付額に不足があった場合はその不足額を令和7年度に給付する予定です。

Q22 令和5年中は収入がなく所得税は非課税であったが、令和6年に就職し所得税を支払っています。このような場合、調整給付金の対象になりますか

調整給付の対象にはなりません。

ただし、令和7年中に実施予定の不足額給付の対象になる可能性があります。

不足額給付の対象者等の詳しくは国において検討中であることから、判明次第ホームページ等でお知らせいたします。

Q23 令和5年10月に退職し、以後、職には就いておらず収入はありません。このような場合、調整給付金の対象になりますか

令和6年度個人住民税所得割が課税となる場合においては、定額減税の対象となり、定額減税しきれない場合は調整給付金の対象となります。しかし、令和6年度個人住民税所得割が非課税となる場合は、定額減税の対象外となり調整給付金も対象外となります。

また、調整給付金のうち所得税分については、令和5年分所得税を令和6年分推計所得税として活用し算定することから、令和5年中に得た収入額によっては調整給付金の対象となり得ることがあります。

Q24 令和6年分所得税額が令和5年分所得税額(令和6年分推計所得税額)を下回る見込みですが、調整給付金の対象になりますか

- 令和6年中の退職・減収等により令和6年の所得額が令和5年と比べ減少する見込である

- 令和6年分確定申告で住宅ローン控除の適用を受ける予定であり、それに伴い、所得税の額が減少する見込である

などの理由により、所得税額が下回る見込みであっても、調整給付金の対象にはなりません。

ただし、令和7年度に実施予定の不足額給付の対象になる可能性があります。

不足額給付の対象者等の詳しくは国において検討中であることから、判明次第ホームページ等でお知らせいたします。

Q25 支給通知ハガキ等に記載された所得税額と公的年金等の源泉徴収票に記載された所得税額が異なるのですが

公的年金等については、通常の雑所得としての所得税額の計算方法とは異なった所得金額の計算方法が採用されており、調整給付に係る申請書類と年金の源泉徴収票に記載された所得税額は異なります。

調整給付に関する所得税額については、通常の所得金額に応じた所得税額を算出しています。

詳細につきましては、国税庁ホームページまたは、添付資料をご参照ください。

Q26 支給通知ハガキ等に記載された扶養人数が違う

扶養人数の違いについては、下記の場合が考えられます。

- 被扶養者に扶養を外れる収入がある(給与の場合、年収103万円。年金収入の場合、年収158万円が目安となります。)

- 令和5年12月の年末調整や令和5年分の確定申告において、申告漏れがあった

- 被扶養者が国外居住者

- 被扶養者が専従者

支給通知ハガキ等に記載している扶養人数や税情報は、基準日(令和6年6月3日)時点の情報を基に作成しています。