くらし・手続き

くらし・手続き 安全・安心

安全・安心 観光・文化・スポーツ

観光・文化・スポーツ 産業・経済・ビジネス

産業・経済・ビジネス 市政情報

市政情報

民間事業者における社会保障・税番号制度への対応

- 更新日:

- ID:4364

従業員等を雇用している民間事業者の皆さまも、マイナンバーを取り扱います。ここでは民間事業者の皆さまに必要な対応についてお知らせします。

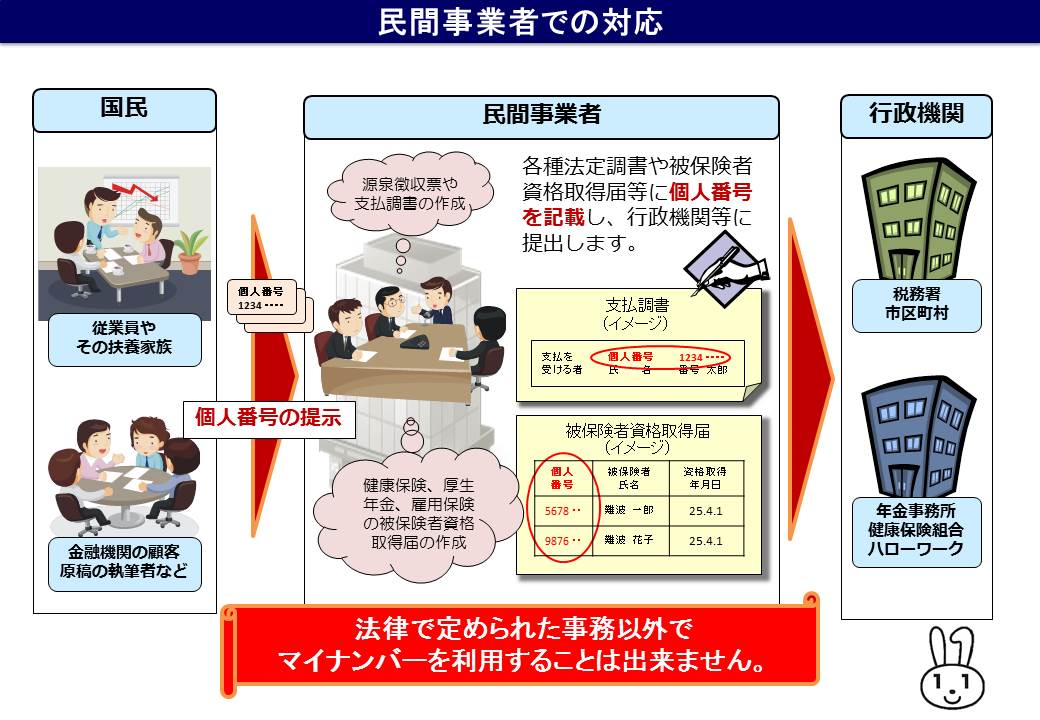

民間事業者が取り扱うマイナンバー

(図の出展 内閣官房社会保障改革担当室、内閣府大臣官房 番号制度担当室 「マイナンバー社会保障・税番号制度 概要資料」)

平成28年1月以降、民間事業者が行う従業員の健康保険や厚生年金等の加入手続き、給与の源泉徴収票の作成等に従業員本人や家族のマイナンバーの記載が必要になります。

証券会社や保険会社でも、配当金・保険金等の支払調書の作成事務を行うためにマイナンバーの記載が必要になります。

また、従業員だけでなく、民間企業が外部の方に講演や原稿の執筆を依頼し、報酬を支払う場合も、報酬から税金の源

泉徴収をしなければなりませんので、その場合も外部の方からマイナンバーまたは法人番号を提供して貰う必要があります。

こうした税や社会保障の手続きのために、それぞれの帳票等の提出時期までに、パートやアルバイトを含め、全従業員のマイナンバーを順次取得し、源泉徴収票や健康保険・厚生年金・雇用保険などの書類にマイナンバーを記載することになります。

また、マイナンバーを含む個人情報(特定個人情報)を取り扱うこととなりますので、適切に管理する必要があります。

マイナンバーの取り扱いにあたっては、ガイドラインを踏まえた対応が必要です。

民間事業者が最低限守るべきことや、より万全な対応が望ましいことを示したガイドラインを特定個人情報保護委員会が作成しています。

マイナンバーの利用・提供・保管制限や特定個人情報の安全管理の内容・方法について、全従業員への研修等によるガイドラインの理解と遵守の徹底をお願いします。

また、内閣官房のホームページには、大規模事業者向け、中小規模事業者向けにダウンロードして使用できる資料等が掲載されていますので、こちらもご利用ください。

お問い合わせ

姫路市役所 デジタル戦略本部 デジタル戦略室

住所: 〒670-8501 姫路市安田四丁目1番地 本庁舎2階・東館3階別ウィンドウで開く

電話番号: 079-221-2975

ファクス番号: 079-221-2161