くらし・手続き

くらし・手続き 安全・安心

安全・安心 観光・文化・スポーツ

観光・文化・スポーツ 産業・経済・ビジネス

産業・経済・ビジネス 市政情報

市政情報

事業所の給与担当者のみなさまへのお知らせ

- 更新日:

- ID:750

ページ内目次

住民税の特別徴収(給与からの引き去り)について掲載しています。主に事業所の給与担当者の方向けのページです。

個人住民税における定額減税の徴収方法

令和6年度における個人住民税の定額減税の実施に伴い、給与所得に係る特別徴収の徴収方法が変更になる場合があります。

- 定額減税が適用される方は、令和6年6月分の特別徴収は行わず、令和6年7月分から令和7年5月分の11か月に分割して特別徴収を行います。

- 定額減税が適用されない方は、通常通り令和6年6月分から令和7年5月分の12か月に分割して特別徴収を行います。

- 特別徴収税額決定通知書(納税義務者用)は定額減税後の税額を記載しますので、減税額を計算していただく必要はありません。

- 注意 特別徴収税額決定通知の送付時期に変更はなく、例年と同時期に発送されます。

詳しくは総務省別ウィンドウで開くまたは国税庁別ウィンドウで開くのホームページをご参照ください。

定額減税の概要や算出方法等を確認する場合は令和6年度分の住民税(市民税・県民税)の特別税額控除(定額減税)についてをご参照ください。

特別徴収実施のお願い(平成30年度からの特別徴収一斉指定)

個人住民税の税収確保、納税者の利便性向上および法令遵守の徹底を図るため、兵庫県と県内41市町は、平成28年2月22日「個人住民税特別徴収の一斉指定に関するオール兵庫共同アピール」を採択し、平成30年度から、原則として全ての事業者を特別徴収義務者に指定し、個人住民税の特別徴収を徹底する、一斉指定の取組を行うこととしました。

今後、兵庫県と県内41市町が連携・協力し事業主や従業員の皆さんに周知を図りながら取組を進めることとしていますので、ご理解とご協力をお願いします。

- 個人住民税の特別徴収一斉指定ホームページ別ウィンドウで開く

兵庫県のウェブページです。

個人住民税の特別徴収を実施していない事業主の皆さんへ

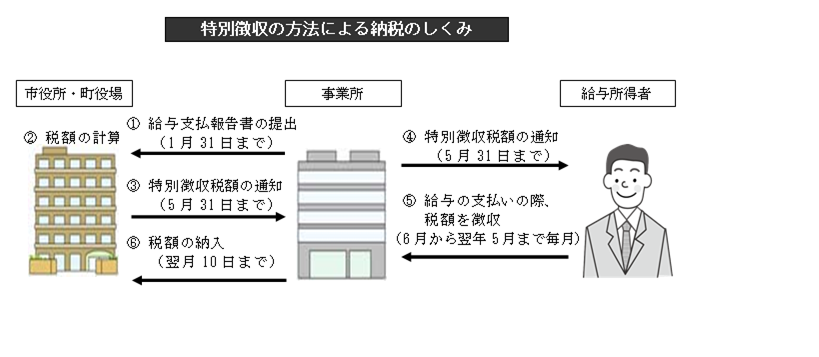

特別徴収とは、従業員の方の個人住民税を給与から引き去り、事業主の方が従業員の方に代わって、毎月、市町に納入していただく制度です。

この制度は、地方税法および市税条例の規定により、所得税の源泉徴収を行う全ての事業主(給与支払者)の方に実施が義務付けられています。

特別徴収が不要なケースは法令で定められており、事業主・従業員の方の希望に応じて特別徴収を行う・行わないを決めるといったことはできません。

従業員の方にとっては、以下のメリットがあります。

特別徴収のメリット

- 年4回納める普通徴収に比べ、毎月給与からの引き去り(年12回払い)になるので1回当たりの納付額が少なくて済む

- 直接金融機関に出向く手間がなくなる

- 納付忘れを防げる

税額通知書(納税義務者用)の配付

毎年5月中旬以降に税額決定通知書等を送付します。同封されている「給与所得者等に係る市民税・県民税特別徴収税額の決定・変更通知書(納税義務者用)」を納税者ご本人に配付してください。

なお、特別徴収税額通知を電子データで受け取った場合の配布方法は、eLTAXポータルシステムサイト内の「個人住民税特別徴収税額通知(納税義務者用)電子化に係る特別徴収義務者向け特設ページ」別ウィンドウで開くをご参照ください。

通知書に同封される令和8年度特別徴収事務の手引き

徴収および納入

税額決定通知書の月割額を、給与の支払いをする際に、毎月徴収してください。各納税者から徴収した月割額の合計を、納入書に記入し納入してください(eLTAXの電子納税や銀行等のサービスを利用されている場合は、納入書は不要です)。

納入期限は、徴収した月の翌月10日です(金融機関が休業日の場合は、翌営業日)。

納期の特例

納期の特例とは、通常、個人住民税特別徴収の納期を年間12回設けているところを、給与の支払いを受ける者が常時10人未満である場合には、11月(12月10日納期限)と翌年5月(6月10日納期限)に分けて納入することができる制度です。

この納期の特例を受けようとする特別徴収義務者は、事前に「特別徴収税額の納期の特例に関する申請書」を申請し承認された場合、特例が適用となります。

普通徴収(個人納付)から特別徴収への切り替え

中途採用等の理由によって、給与を支払うようになる場合「特別徴収への切替依頼書」を提出してください。

普通徴収の納期限が経過している期別分は特別徴収へ切替できません。

徴収方法の変更

退職・転勤・休職・死亡などの理由によって給与の支払いをしなくなった場合、その理由が発生した月の翌月10日までに「給与所得者異動届出書」を提出してください。

給与支払報告書の提出

毎年1月31日(土曜日・日曜日の場合は翌月曜日)までに、1月1日現在の在職者および前年中の退職者の給与支払報告書(市区町村提出用)を提出してください。

給与支払報告書(総括表)・普通徴収切替理由書(兼仕切紙)を掲載しています。ダウンロードしてご利用ください。

基準年(前々年)に税務署へ提出した源泉徴収票の枚数が100枚以上であった場合、給与支払報告書は、eLTAX又は光ディスク等による提出が法律により義務付けられています。

eLTAXにて給与支払報告書を提出する際は、eLTAXのホームページで公開されている「給与支払報告書‐源泉徴収票の統一CSVレイアウト仕様書別ウィンドウで開く」を利用して提出をお願いいたします。また、光ディスクでの提出を希望される場合や詳しい資料を請求される場合はご連絡ください。

関しては下記「電子申告(eLTAX)の対応」をご参照ください。また、光ディスクでの提出を希望される場合や詳しい資料を請求される場合はご連絡ください。

給与支払報告書の書き方

給与支払報告書の様式

給与支払報告書(総括表) (pdf、430.28KB)

給与支払報告書(総括表) (pdf、430.28KB)給与支払報告書(総括表)

- 普通徴収切替理由書(兼仕切紙) (pdf、935.09KB)

普通徴収切替理由書(兼仕切紙)

- 給与支払報告書(総括表)・普通徴収切替理由書(兼仕切紙)・給与支払報告書(個人別明細書)記入例等 (pdf、1.83MB)

給与支払報告書(総括表)・普通徴収切替理由書(兼仕切紙)・給与支払報告書(個人別明細書)記入例等

- 給与支払報告書(個人別明細書)令和8年度手書き用 (pdf、338.21KB)

給与支払報告書(個人別明細書)令和8年度手書き用

- 給与支払報告書(個人別明細書)令和7年度手書き用 (pdf、364.93KB)

給与支払報告書(個人別明細書)令和7年度手書き用

給与支払報告書提出の際のお願い

姫路市に提出する給与支払報告書(総括表)には、必ず特別徴収と普通徴収の内訳を記載してください。また、普通徴収希望の場合、普通徴収切替理由書(仕切紙)の提出、あるいは普通徴収の理由を給与支払報告書(個人別明細書)の摘要欄に記載してください。なお、上記内容の記載がない場合、補記や修正をお願いすることがあります。

- 給与支払報告書(個人別明細書)の書き方については上記「給与支払報告書の様式」中にある記入例や国税庁ホームページをご覧ください。

租税条約に基づく個人住民税の免除

租税条約は、日本国と諸外国間において、課税関係の安定(法的安定性の確保)、二重課税の除外、脱税及び租税回避への対応を通じ、二国間の健全な投資・経済交流の促進を目的として締結されます。

所得税の免除を受ける場合、管轄の税務署へ「租税条約に関する届出書」を提出する必要がありますが、個人住民税においても免除を受ける場合、届出書の写しを提出してください。

ただし、免除される税目は条約ごとに異なり、所得税が免除対象でも、住民税は免除対象とならない場合があります。

例:アメリカ、インドネシア、タイ、フィリピン、ベトナム(国内所得は対象外)など

また、令和6年度から導入された森林環境税は、新しい税目のため、租税条約の適用はありません。

提出書類

管轄の税務署へ提出された「租税条約に関する届出書」の写し

提出期限

毎年3月15日(当該日が土曜日・日曜日・祝日の場合は翌月曜日)

注意事項

- 届出日以降に提出する、給与支払報告書(毎年1月末までに提出)の摘要欄に租税条約の適用あることを記載してください。

- 届出書に内容変更があった場合は再提出してください。

関連情報

光ディスク等提出

令和5年9月7日付で光ディスク等を提出する際の作成要領および仕様が変更されました。変更点の詳細については下記ファイルをご参照ください。

光ディスク等提出時のレコード内容および作成要領の変更についての詳細

電子申告(eLTAX)の対応

姫路市では平成21年12月14日から「eLTAX(エルタックス)」を利用した市税の電子申告等の受付を行っています。

兵庫県電子申請システム(e-ひょうご)による受付は令和8年2月末で終了しました。

eLTAX(エルタックス)のメリット

インターネットを利用するため、自宅やオフィスから申告等の手続きを行うことができます。

市区町村へ提出する給与等の支払報告書及び税務署へ提出する源泉徴収票をeLTAXを利用し、一括して作成・提出できます(複数の市区町村にも、まとめて一度に送信できます)。

申告書の印刷代及び郵送代を削減することができます。

記録が残るため、控え返送の依頼等が不要です。

無償のeLTAX用ソフト「PCdesk」で申告書を簡単に作成できます。

eLTAXに対応した市販の税務会計ソフトのデータが利用できます。

電子納税により、毎月納入する市県民税を、すべての市区町村に対して一括で納入することができます。

平日は夜0時まで申告や納付が可能です。

特別徴収税額の決定通知書を電子データで受け取ることができます。

eLTAXのサービスは無料です。ただし、パソコン環境や電子証明書等、事前の準備に費用が必要な場合があります。

特別徴収税額通知の電子化

特別徴収税額通知が電子データで受取可能に

令和6年度より、特別徴収税額通知(納税義務者用)の電子データ(正本)での通知受取が開始となります。(令和3年度税制改正)

eLTAX(エルタックス)を経由して特別徴収義務者が特別徴収義務者用通知、納税義務者用通知の電子データを希望した場合、市区町村はeLTAXを通じて電子データにて通知を送信することとなりました。

地方税ポータルシステム 個人住民税特別徴収税額通知(納税義務者用)電子化に係る特別徴収義務者向けドキュメントの公開について「全体概要」別ウィンドウで開くより引用

税額通知電子化についての詳細

電子データでの受け取りを希望する場合

eLTAXにて給与支払報告書を提出する際に特別徴収義務者用通知、納税義務者用通知それぞれの受け取り方法(電子)を選択してください。令和6年度より当初通知のみでなく月次の税額変更通知に関しても電子データとなります。

電子データで税額通知の受取を希望される場合は受給者番号の入力が必須となります。受給者番号に不備があると電子データでの税額通知の受取はできませんのでご注意ください。また、受給者番号には一部使用できない文字や文字列がありますので下記をご参照ください。

また受け取り方法の変更に関しては下記「特別徴収税額通知の受取方法を変更するには」をご参照ください。

受給者番号に使用できない文字の例

特別徴収税額通知の電子データ(副本)の送付廃止

納税義務者用通知の電子化に伴い、特別徴収税額決定通知(特別徴収義務者用)送付の際の電子データ(副本)の送付が、令和6年度より廃止となります。

eLTAXの電子データ(副本)は、eLTAXによる給与支払報告書提出時に特別徴収税額通知の受取方法を「書面(正本)+電子データ(副本)」を選択していた事業所に対して送付していたものです。

廃止となる電子データ(副本)

- 光ディスクにより給与支払報告書をご提出いただいていた事業所へお送りしていた副本データ

- eLTAXにより給与支払報告書をご提出いただいていた事業所へお送りしていた副本データ

令和6年度以降の特別徴収税額通知の受取方法は、下記のいずれかになります。

- 書面による正本通知

(注意)電子データの送付はありません。

- 電子データ(eLTAXによる送信)

(注意)書面による税額通知の送付はありません。また、電子データは給与支払報告書をeLTAXでご提出いただいている事業所のみ選択可能です。

電子データによる特別徴収税額通知の受取および確認方法

特別徴収税額通知の受取方法で、「電子データ(正本)」を選択した場合、特別徴収税額通知に関するお知らせメールを受け取るメールアドレスを「通知先e-メール」に設定してください。ここで登録されたメールアドレス宛てに、姫路市が電子データによる税額通知をポータルセンタに格納したことをお知らせするメールが送信されます。当該メールには電子データによる税額通知の確認に必要な保護番号が記載されていますので、誤って削除しないようご注意ください。

また、特別徴収義務者用の税額通知と納税義務者用の税額通知は個別に通知されます。

電子データによる税額通知は、PCdeskメインメニューの「5.処分通知等メニュー」に格納されます。具体的な確認方法については、eLTAXホームページの「特別徴収税額通知を確認するには別ウィンドウで開く」をご確認ください。

記録内容については、eLTAXホームページの「各種ドキュメント(外部サイトへリンク)」別ウィンドウで開くから特別徴収税額通知の「CSVレイアウト仕様書」をご確認ください。PCdesk以外のeLTAX利用者用ソフトウェアをお使いのかたは、各ソフトウェアのマニュアル等をご参照ください。

特別徴収税額通知の受取方法を変更するには

合併等により法人番号が変更になる場合、指定番号も変更になります。給与支払報告書を提出した事業所の指定番号と、税額通知受取希望の事業所が異なる場合は受取方法を変更していただく必要があります。特別徴収税額通知の受取方法の変更をご希望の際は、4月10日までに下記の「特別徴収税額通知受取方法変更届出書」を郵送にてご提出ください。(ファクスでは受け付けておりません)

特別徴収税額通知受取方法変更届出書の提出がない場合、合併後の指定番号の電子税額通知を送信することはできません。

特別徴収税額通知受取方法変更届出書

退職所得の分離課税にかかる特別徴収

退職所得に対する住民税は、通常、退職所得の発生した年に他の所得と区分して納税義務者のその年の1月1日現在の住所地の市区町村で課税されます。

令和8年1月1日以降に支払われる退職所得の源泉徴収票及び特別徴収票(以下、「源泉徴収票等」)の提出方法の変更

令和7年度税制改正により、令和8年1月1日以降に支払われる退職所得について、全ての納税義務者の源泉徴収票等を提出することが義務付けられましたが、当面の間は省略することが可能です。

令和4年1月1日以降に支払われる退職所得にかかる住民税の計算方法の一部改正

勤続年数が5年以下の法人役員等以外の方で退職手当等の収入金額から退職所得控除額を控除した後の金額が300万円を超える場合、その300万円を超える部分について、2分の1を乗じる措置の適用がなくなりました。

注意 役員等とは

- 法人税法第2条第15号に規定する役員

- 国会議員および地方議会議員

- 国家公務員および地方公務員

税額の計算

退職所得金額の計算(令和4年1月1日からの支給分)

(a)法人役員等として勤続年数が5年以下の者

退職所得の金額=退職手当等の収入金額-退職所得控除額(1,000円未満切捨て)

(b)法人役員等以外で勤続年数が5年以下の者

- 退職手当等の収入金額から退職所得控除額を控除した後の金額が300万円以下の場合

退職所得の金額=(退職手当等の収入金額-退職所得控除額)×2分の1(1,000円未満切捨て) - 退職手当等の収入金額から退職所得控除額を控除した後の金額が300万円を超える場合

退職所得の金額=150万円+{(退職手当等の収入金額-300万円)-退職所得控除額}(1,000円未満切捨て)

150万円は300万円以下の部分(300万円×2分の1)、{}内は300万円を超える部分の計算です。

(c)上記以外

退職所得の金額=(退職手当等の収入金額-退職所得控除額)×2分の1(1,000円未満切捨て)

退職所得金額の計算(令和3年12月31日までの支給分)

(a)法人役員等として勤続年数が5年以下の者

退職所得の金額=退職手当等の収入金額-退職所得控除額(1,000円未満切捨て)

(b)上記以外

退職所得の金額=(退職手当等の収入金額-退職所得控除額)×2分の1(1,000円未満切捨て)

退職所得控除額の計算

- 勤続年数 20年以下

退職所得控除額 40万円×勤続年数(80万円に満たない場合は80万円) - 勤続年数 20年超

退職所得控除額 800万円+{70万円×(勤続年数-20年)}

障害者になったことに直接起因して退職した場合は、上記の控除額+100万円

勤続年数に1年未満の端数があるときは、1年に切り上げます。

市民税と県民税の計算

市民税=退職所得×6パーセント(100円未満切捨て)

県民税=退職所得×4パーセント(100円未満切捨て)

納入方法

退職所得の分離課税にかかる特別徴収税額は、給与所得にかかる特別徴収税額とあわせて納入書で翌月10日までに納入してください。その際、納入書には「退職所得分」欄に納入税額を記入し、裏面の納入申告書に必要事項を記入していただくようお願いします。

退職所得に対する税額が発生した人が4人以上などの事由により、納入申告書に記載できない場合は「退職手当等にかかる市民税・県民税特別徴収税額納入内訳書」を提出してください。

退職手当等の支払があった場合、退職所得の源泉徴収票等を退職後1ヶ月以内に提出してください。

特別徴収の過誤納(納め過ぎとなった場合)

特別徴収による個人住民税の納入について、過誤納により月割額が納め過ぎとなった場合、状況に応じ「還付」「他の未納月への充当」等により対応することとなります。

お問い合わせ

姫路市 財政局 税務部 市民税課 特別徴収担当

住所: 〒670-8501 姫路市安田四丁目1番地 本庁舎2階別ウィンドウで開く

電話番号: 079-221-2260

ファクス番号: 079-221-2752