くらし・手続き

くらし・手続き 安全・安心

安全・安心 観光・文化・スポーツ

観光・文化・スポーツ 産業・経済・ビジネス

産業・経済・ビジネス 市政情報

市政情報

令和6年度姫路市国民健康保険料の計算シミュレーション

- 更新日:

- ID:4363

計算シートに、世帯主及び加入される方の「年齢区分」、「総所得金額等」を入力するだけで、令和6年度姫路市国民健康保険料を計算することができます。令和5年中(令和5年1月1日から令和5年12月31日まで)の「総所得金額等」がわかるものをご用意ください。

総所得金額等とは

合計所得金額は下記1から8までの合計値です

- 営業、農業等の事業所得、給与所得、不動産所得、利子所得、譲渡所得、配当所得、一時所得、年金等の雑所得の総所得金額

- 山林所得金額

- 土地建物等の譲渡所得金額(特別控除後)

- 土地の譲渡等に係る事業所得等の金額

- 株式等に係る譲渡所得等の金額(繰越控除後。上場株式等と一般株式等との間で譲渡損益の通算は不可)

- 申告分離課税の配当所得金額(上場株式等の譲渡損失との損益通算後及び繰越控除後)

- 商品先物取引に係る雑所得等の金額

- 条約適用利子等に係る利子所得及び条約適用配当等に係る配当所得の金額

- 非課税所得(遺族年金、障害年金等)は総所得金額等には含まれません。

- 退職所得は含みません(ただし、退職金を年金の形で受け取られる場合は雑所得に含まれ、算定対象となります)。

- 各所得控除(社会保険料控除や扶養控除等)、雑損控除及び雑損失の繰越控除の適用はありません。

- 源泉徴収を選択した特定口座内の上場株式等の譲渡所得等や配当所得等は、国民健康保険料の算定対象とはなりません。ただし、確定申告をされた場合は、保険料の算定対象に含まれます。繰越損失や損益通算等の適用により見込まれる税額上の還付分や減額分よりも、国民健康保険料の増額分が上回る場合がありますので、申告される場合にはご注意ください。

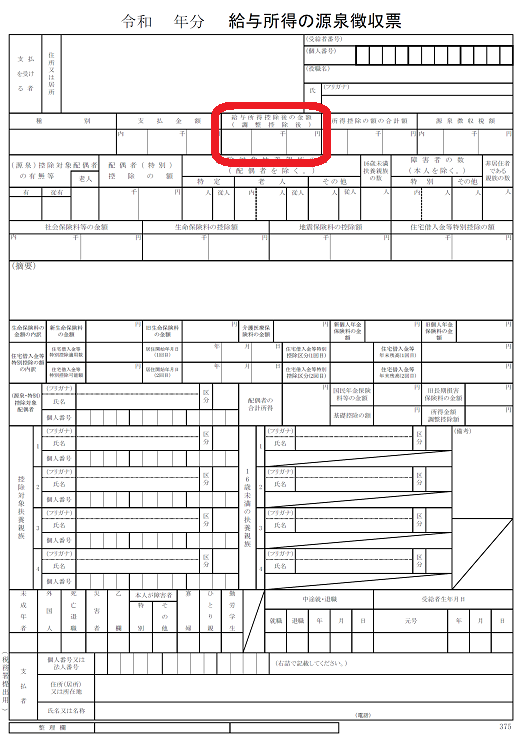

給与所得の源泉徴収票をお持ちの方は下記の「給与所得控除後の金額」が総所得金額となります。

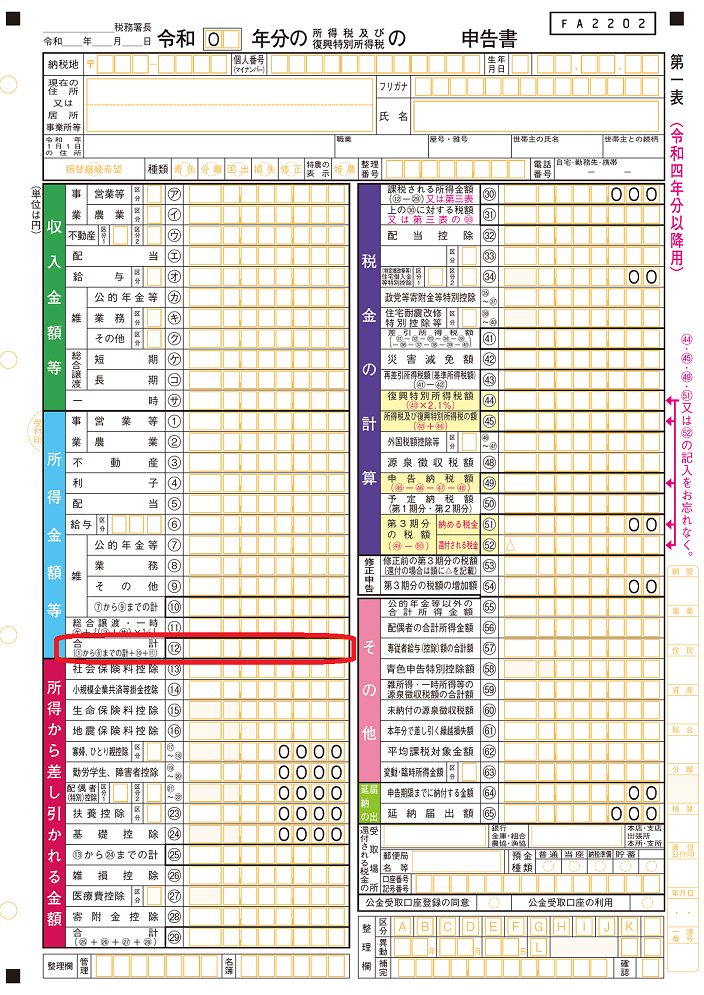

確定申告書の控えをお持ちの方は、下記の「所得金額」の「合計」が総所得金額となります。

給与所得とは

給与収入金額-給与所得控除額=給与所得(手取り金額ではありません。)

- 給与収入金額 給料、賃金、歳費、賞与など。税金や社会保険料などが引かれる前の「総支給額」。

- 給与所得控除額 収入金額に応じて計算されます。

年金所得とは

年金収入金額-公的年金等控除額=年金所得(振込金額ではありません。)

- 年金収入金額 厚生年金等の老齢年金・恩給等の公的年金収入。

- 公的年金等控除額 年金受給者の年齢、収入金額に応じて計算されます。

計算シート

- あくまでシミュレーションであり、実際の保険料額と異なる場合があります。

- 保険料のお支払いは、6月から3月までの年10回払いです。1期あたりの保険料額は、1ヶ月あたりの保険料額とは異なります。

- 次の項目に該当する場合は、上記計算シートでは計算できませんので、直接問い合わせてください。

- 年度の途中に加入者の所得や加入人数が変わる場合

- 年度の途中に加入者が40歳・65歳・75歳に到達する場合

- 世帯内に、国民健康保険から後期高齢者医療制度に移行した人がいる場合

- 専従者給与がある場合

- 専従者控除を必要経費に算入している場合

- 土地建物等の譲渡所得の特別控除が適用されている場合

- 保険料の軽減・減免制度が適用される場合

(例)非自発的失業者軽減、産前産後軽減、失業減免

上記に該当する場合は、直接、姫路市国民健康保険課へ問い合わせてください。

関連情報

お問い合わせ

姫路市役所 健康福祉局 保健医療部 国民健康保険課 資格賦課担当

住所:〒670-8501 姫路市安田四丁目1番地 本庁舎1階

電話番号: 079-221-2343 ファクス番号: 079-221-2188